بدون شک شما تا به الان به عنوان یک فعال اقتصادی یا صاحب کسب و کار، در مورد سامانه مودیان اطلاعاتی دارید و می دانید که باید صورتحساب های فروش خود را در سامانه مودیان بارگذاری کنید و یا اگر خریدار هستید نسبت به تایید یا عدم تایید فاکتور های ارسالی برای خودتان اقدام کنید؛ بنابراین انواع صورتحساب الکترونیکی سامانه مودیان و الگو های مختلف آن، یکی از مهم ترین مواردی است که هر مودی باید درباره آن به طور دقیق و کامل بداند تا بتواند با این سامانه بدون کوچک ترین مشکلی کار خود را پیش ببرد. انواع صورتحساب الکترونیکی سامانه مودیان به ۳ دسته تقسیم می شوند که هر کدام دارای الگوهای مخصوص به خود هستند که در این مقاله به بررسی آن ها می پردازیم. همچنین در این مطلب پیرامون موضوع های صورتحساب الکترونیکی نیز بحث خواهیم کرد.

انواع صورتحساب الکترونیکی سامانه مودیان

همانطور که در مقاله سامانه مودیان چیست توضیح دادیم، طبق قانون سامانه مودیان و پایانه های فروشگاهی، تمامی فعالین اقتصادی اعم از اشخاص حقیقی یا حقوقی مکلف هستند که فاکتورهای فروش خود را در قالب صورتحساب الکترونیکی در سامانه مودیان ارسال کنند اما از آنجایی که خود سازمان امور مالیاتی سه نوع صورتحساب متفاوت با الگوهای مختفی تعریف کرده است، شاید برای تان سوال باشد که فاکتور فروش شما باید از چه نوعی باشد و شامل چه مشخصاتی باشد تا از نظر سازمان امور مالیاتی مورد تایید باشد که در ادامه به طور کامل همه انواع آن را توضیح خواهیم داد.

شاید بتوان گفت تا پیش از تصویب قانون پایانه های فروشگاهی و سامانه مودیان، صرفا ۲ نوع صورتحساب (فاکتور) رسمی و غیر رسمی وجود داشت که در نوع رسمی باید شناسه ملی و یا کد اقتصادی شخص حقوقی و برای اشخاص حقیقی کد ملی شخص خریدار در صورتحساب درج می شد، اما بعد از اجرایی شدن این قانون، فاکتور های رسمی به سه نوع تقسیم شدند که با نام های صورتحساب نوع اول، دوم و سوم شناخته می شوند. هر کدام از صورتحساب های نام برده شامل اطلاعات خاصی می شوند که تنها ویژگی های منحصر به فرد خود را به همراه دارند. انواع صورتحساب الکترونیکی سامانه مودیان عبارتند از:

-

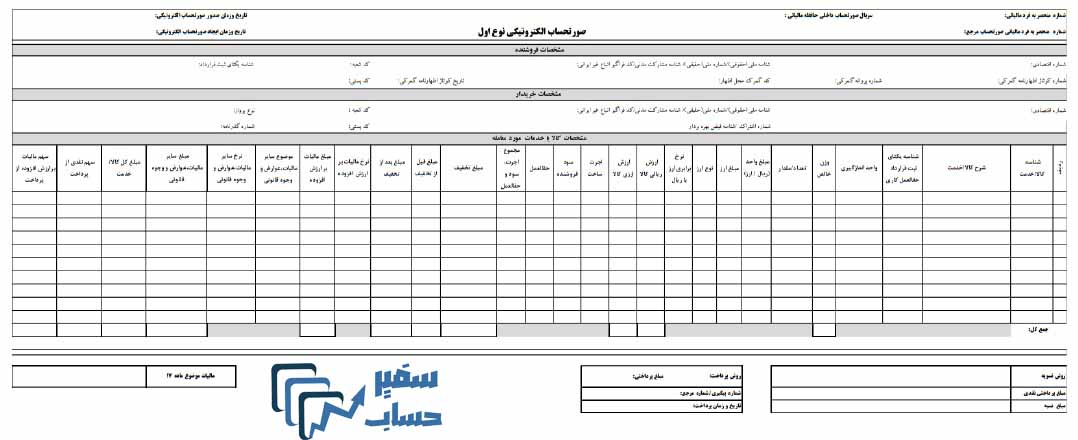

صورتحساب الکترونیکی نوع اول (صورتحساب الکترونیکی با اطلاعات کامل)

این نوع صورتحساب تمامی اطلاعات مربوط به خریدار، فروشنده، موضوع معامله و نحوه تسویه را درون خود دارد. از جمله موارد مهم مشخص شده در این صورتحساب شامل:

- نوع فروش: مواردی از قبیل نوع کالا، بورس انرژی، سامانه تدارکات الکترونیکی دولت، حق العمل کاری، پیمان کاری داخلی، صادراتی و نظیر آن، انواع معاملات طلا، جواهر و پلاتین، قبوض خدماتی، بلیط هواپیما و بارنامه است.

- نوع خریدار: مصرف کننده نهایی حقیقی یا فعال اقتصادی

صورتحساب الکترونیکی نوع اول برای فعالین اقتصادی

صورتحساب الکترونیکی نوع اول برای مصرف کننده نهایی

- تاریخ و زمان صدور: ساعت، دقیقه و ثانیه

- اطلاعات هویتی: این اطلاعات شامل: شماره اقتصادی، شناسه یا کد ملی یا شناسه فراگیر اتباع خارجی، نشانی کامل و شماره پستی، شماره شعبه، برای هر دو شخص فروشنده و خریدار

- مشخصات کالا و خدمات ارائه شده: شناسه کالا یا خدمت، شرح کالا یا خدمت، واحد سنجش، مقدار یا تعداد، مبلغ واحد (فی)، مبلغ کل، تخفیفات، مالیات بر ارزش افزوده، شرح سایر عوارض و مبلغ سایر آن

- مقدار پرداخت: نقدی و مقدار نسیه بر حسب مورد

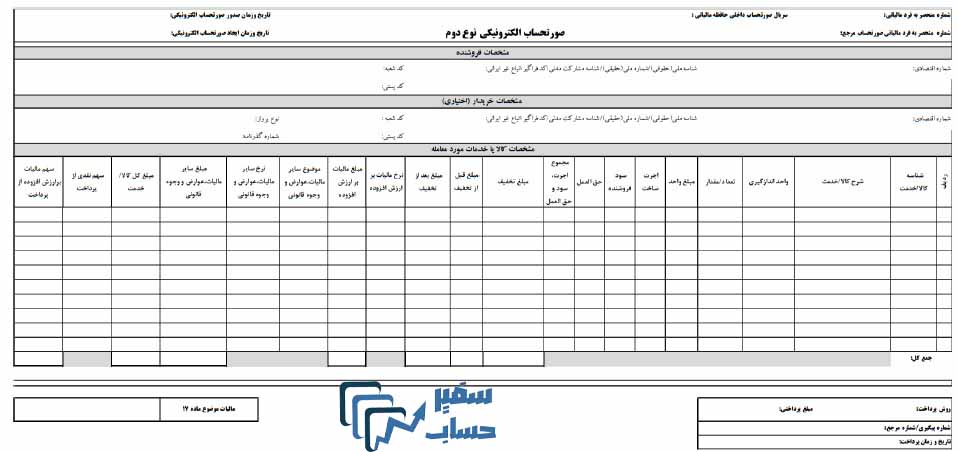

۲. صورتحساب الکترونیکی نوع دوم

این صورتحساب نسبت به نوع اول اطلاعات کمتری را در خود جای داده است. در صورتحساب نوع دوم تنها اطلاعات فروشنده، خدمات یا کالا بدون اطلاعات خریدار ذکر می شود. یک نکته بسیار مهم در مورد صورتحساب نوع دوم این است که این صورتحساب نقدی تلقی شده و از بابت آن اعتبار مالیاتی برای خریدار قابل احتساب نمی باشد.

۳. صورتحساب الکترونیکی نوع سوم

این نوع از صورتحساب های الکترونیکی، همان رسید پرداخت وجه صادره از دستگاه کارتخوان بانکی یا درگاه الکترونیکی پرداخت که حسب مقررات اعلامی سازمان امور مالیاتی کشور، به عنوان پایانه فروشگاهی فروشنده (مودی) پذیرفته می شوند، می باشند. در این نوع ار صورتحساب های الکترونیکی صرفا مبلغ پرداختی و شماره سوییچ پرداخت، شماره پذیرنده فروشگاهی، شماره پایانه، شماره پیگیری، تاریخ و زمان پرداخت و حداقل مشخصات فروشنده وجود داشته و از بابت آن اعتبار مالیاتی برای خریدار قابل احتساب نمی باشد.

- صورتحساب غیر الکترونیکی (کاغذی)

این نوع صورتحساب برای اشخاصی است که بر حسب مقررات قانونی امکان صدور صورتحساب غیر الکترونیکی را دارند موضوعیت داشته و اقلام اطلاعاتی آن شامل کلیه اقلام صورتحساب الکترونیکی است به استثنای اقلام اطلاعاتی که از طریق سامانه مودیان نظیر: شماره منحصر به فرد مالیاتی به صورتحساب اضافه می شود.

الگوهای صورتحساب الکترونیکی سامانه مودیان

تمامی صورتحساب های الکترونیکی که در سامانه مودیان صادر می شوند دارای الگوهای متفاوتی هستند؛ به این معنی که صورتحساب ها با توجه به نوع کسب و کار شما دارای شکل و فرمت خاصی می باشند به طوری که در یک الگو برخی از اطلاعات وجود دارد که با دیگری متفاوت است. درحال حاضر برای هر کدام از انواع صورتحساب های ذکر شده، الگوهای مجزایی وجود دارد که در ادامه هر کدام را بررسی می کنیم.

-

الگوهای صورتحساب الکترونیکی نوع اول

صورتحساب الکترونیکی نوع اول که از مهم ترین انواع صورتحساب برای شرکت ها به شمار می رود در ۷ الگو صادر می شود:

- الگوی اول (فروش)

- الگوی دوم (فروش ارزی): مختص صرافی ها

- الگوی سوم (صورتحساب طلا، جواهر و پلاتین): مختص فروشندگان طلا

- الگوی چهارم (قرارداد پیمانکاری)

- الگوی پنجم (قبوض خدماتی)

- الگوی ششم (بلیط هواپیما)

- الگوی هفتم (صادرات)

الگوی فروش عمومی می باشد و اگر کسب و کار شما در بین الگوی ۲ تا ۷ نمی باشد می توانید از الگوی اول استفاده کنید.

-

الگوهای صورتحساب الکترونیکی نوع دوم

الگوهای صورتحساب نوع دوم نسبت به نوع اول بسیار محدودتر است و شامل موارد زیر می باشد:

- الگوی اول (فروش)

- الگوی دوم (صورتحساب طلا، جواهر و پلاتین)

-

الگوی صورتحساب الکترونیکی نوع سوم

الگوی صورتحساب الکترونیکی نوع سوم همان رسید یا گزارش الکترونیکی دستگاه کارتخوان یا درگاه پرداخت الکترونیکی دارای شماره منحصر به فرد مالیاتی می باشد که اطلاعات محدودی بر روی آن ثبت شده است. این صورتحساب الگوهای متنوعی ندارد و تنها در یک فرمت ارائه می شود.

موضوع صورتحساب الکترونیکی

تا به این جای مطلب درباره انواع صورتحساب الکترونیکی و الگوهای آن پرداختیم اما صورتحساب های الکترونیکی به لحاظ موضوع نیز قابلیت دسته بندی دارند که هر کدام دارای کاربرد خاصی هستند و به ۴ دسته کلی تقسیم می شوند که شامل:

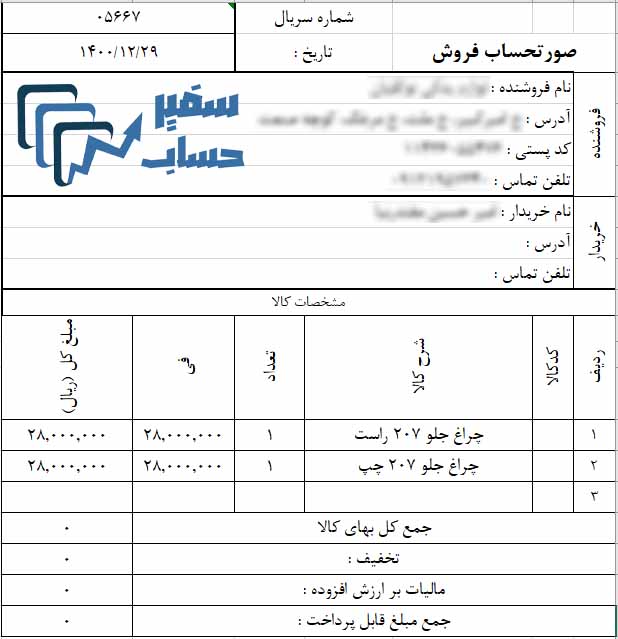

۱. صورتحساب اصلی فروش

اولین صورتحساب الکترونیکی است که با انجام هر معامله صادر و به سامانه مودیان ارسال می شود. در واقع می توان آن ها را معادل فاکتورهای قدیمی که با هر عملیات فروش صادر می شد، دانست.

۲. صورتحساب الکترونیکی اصلاحی

چنانچه پس از صدور صورتحساب اصلی فروش نیاز به اصلاح اقلام اطلاعاتی صورتحساب به غیر از اقلام اطلاعاتی اصلی مربوط به خریدار شامل: شماره اقتصادی، شناسه ملی یا شماره ملی، شناسه مشارکت مدنی، کد فراگیر اتباع غیر ایرانی خریدار و همچنین اطلاعات مربوط به قلم کالا یا خدمت شامل: شناسه کالا یا خدمت باشد، صادر کننده صورتحساب الکترونیکی می بایست صورتحساب جدید (اصلاحی) که حاوی شماره منحصر به فرد مالیاتی صورتحساب مرجع (صورتحساب اصلی) است را صادر و به سامانه مودیان ارسال نماید. در صورتحساب اصلاحی کلیه اطلاعات صورتحساب الکترونیکی مرجع به همراه اصلاحات آن درج می گردد.

این صورتحساب در صورتی که از نوع اول باشد، همانند صورتحساب اصلی نیازمند تایید خریدار بوده و در غیر صورت نیازی به تایید ندارد.

۳. صورتحساب الکترونیکی ابطالی

چنانچه پس از صدور صورتحساب اصلی فروش یا صورتحساب الکترونیکی اصلاحی، اقلام اطلاعاتی اصلی مربوط به خریدار شامل: شماره اقتصادی، شناسه کالا یا خدمت و تاریخ صدور صورتحساب تغییر یابد و براساس اسناد و مدارک مثبت عدم تحقق معامله احراز گردد، فروشنده نسبت به صدور صورتحساب الکترونیکی ابطالی حاوی شماره منحصر به فرد مالیاتی صورتحساب الکترونیکی مرجع و ارسال آن به سامانه مودیان اقدام می نماید. سپس صورتحساب الکترونیکی مرجع در سامانه مودیان، ابطالی محسوب می گردد.

پس از ابطال صورتحساب الکترونیکی، امکان صدور صورتحساب الکترونیکی اصلاحی برای آن صورتحساب وجود ندارد. شرط ابطال صورتحساب الکترونیکی، عدم بهره برداری از آن در امور تجاری و پرونده های مالیاتی است.

۴. صورتحساب الکترونیکی برگشت از فروش

چنانچه پس از صدور صورتحساب الکترونیکی، قسمتی از موضوع معامله، کالا یا خدمت (از طرف خریدار) برگشت داده شود، فروشنده نسبت به صدور صورتحساب الکترونیکی برگشتی اقدام می نماید. لازم به ذکر است، برای صورتحساب های اصلی و صورتحساب های اصلاحی می توان صورتحساب الکترونیکی برگشت از فروش صادر نمود.

نکات مهم صورتحساب الکترونیکی

- صورتحساب بدون شماره منحصر به فرد فاقد اعتبار است.

- در مورد صورتحساب الکترونیکی با الگوی قبوض خدماتی، تاریخ و زمان صدور صورتحساب تاریخ صدور آن توسط شرکت های ارائه دهنده خدمات است.

- در مورد صورتحساب های الکترونیکی با الگوی صادرات، تاریخ و زمان صدور صورتحساب می بایست برابر و یا بزرگتر از تاریخ کوتاژ اظهارنامه گمرکی باشد.

- تاریخ و زمان صدور صورتحساب می بایست با تاریخ موجود در شماره منحصر به فرد مالیاتی یکسان باشد.

- تاریخ و زمان صدور صورتحساب از تاریخ و زمان حال نباید بزرگتر باشد.

- فاصله زمانی تاریخ و صدور صورتحساب با ارسال آن به سامانه مودیان نباید کم تر از یک هفته باشد.

- تاریخ و زمان صورتحساب با موضوع: اصلاحی، ابطالی یا برگشت از فروش باید از تاریخ و زمان صدور صورتحساب اصلی بزرگتر باشد.

- در صورتحساب های الکترونیکی نوع سوم ثبت و ارسال صورتحساب توسط شرکت های ارائه کننده خدمات پرداخت انجام می شود.

- صورتحساب نوع دوم و سوم نقدی تلقی می گردد.

- در صورتی که صورتحساب ارسالی با موضوع: اصلاحی، ابطالی و برگشت از فروش باشد، وجود شماره منحصر به فرد مالیاتی صورتحساب مرجع برای صورتحساب، الزامی است.

- از هر شماره منحصر به فرد مالیاتی تنها یکبار می توان به عنوان شماره مرجع در صورتحساب های اصلاحی، ابطالی و برگشت از فروش استفاده نمود.

- در صورتحساب با موضوع: اصلاحی، ابطالی و برگشت از فروش، می بایست تاریخ صورتحساب حتما بعد از تاریخ صورتحساب مرجع باشد.

- امکان استفاده از شماره منحصر به فرد مالیاتی صورتحساب ابطالی به عنوان شماره منحصر به فرد مالیاتی صورتحساب مرجع وجود ندارد.

- مقادیر مبالغ به جز فیلد واحد، با احتساب صفر رقم اعشار و تمامی مقادیر و مبالغ ارزی با احتساب ۴ رقم اعشار محاسبه و در صورتحساب ثبت گردد.

- در مورد صورتحساب های الکترونیکی با الگوی صادرات موضوع صورتحساب شامل: اصلی، اصلاحی و ابطالی است.

- در مورد صورتحساب ها با موضوع ابطالی، فیلد های نوع و الگوی صورتحساب دارای وضعیت خارج از الگوی ۱ خواهند بود.

- در مورد صورتحساب ها با موضوع اصلاحی، ابطالی و برگشت از فروش کلیه اطلاعات مربوط به خریدار شامل: نوع شخص خریدار، شماره اقتصادی خریدار، شناسه ملی خریدار، کد شعبه خریدار و کد پستی خریدار دارای وضعیت خارج از الگو خواهند بود.

- در مورد صورتحساب ها با موضوع اصلاحی و برگشت از فروش، امکان تغییر الگوی صورتحساب نسبت به صورتحساب مرجع وجود دارد.

- در مورد صورتحساب های الکترونیکی با الگوی صادرات و با موضوع اصلاحی و ابطالی، تاریخ و زمان صدور صورتحساب اصلاحی یا ابطالی می بایست از تاریخ کوتاژ اظهارنامه گمرکی بزرگتر و یا مساوی آن باشد.

- در مورد صورتحساب ها با الگوی قبوض خدماتی با موضوع اصلاحی، ابطالی و برگشت از فروش، فیلد شماره اشتراک یا شناسه قبض بهره بردار دارای وضعیت خارج از الگو خواهند بود.

جمع بندی پایانی

همانطور که می دانید ثبت نام در سامانه مودیان یک امر واجب است و صدور و ارسال صورتحساب الکترونیکی در این سیستم جزو تکالیف مالیاتی هر مودی به شمار می رود. شرکت سفیر حساب به عنوان سفیر امین شما در امور مالی و مالیاتی، مجموعه ای است که با ارائه خدمات مالیاتی در تهران می تواند تمامی مشکلات مالی، حسابداری و مدیریتی کسب و کار شما را برطرف نماید.